私達ゆびすいグループのお客様は、企業、学校法人、社会福祉法人、宗教法人など約4,000件。お客様の未来の繁栄のために、様々なコンサルテーションを提供し続けます。

![]()

Home > サービス案内 > 社会福祉法人 > 税務 > 税務詳細

法人税

公益事業には課税されませんが、収益事業に対しては法人税が課税されます。

ここでいう収益事業とは、私立学校法や社会福祉法等、特別法上の収益事業ではなく、「法人税法上の」収益事業をいいます。

法人税法上の収益事業とは、

- (1)法令で定められている34事業のいずれかであること

- (2)継続して行われる事業であること

- (3)事業場を設けて営まれる事業であること

の3つの要件を満たしているものをいいます。

そのため、いわゆる補助活動事業であっても、上記3要件を満たしているものについては、法人税法上の収益事業として区分経理をし、申告をしなければなりません。

ただし、収益事業から生じた利益すべてに対して法人税が課税されるのではなく、そのうち公益事業に繰り入れた金額のうち一定の限度額に達するまでの部分には課税されません。

どのような収入が法人税法上の収益事業に該当するのか、どのような支出を費用として計上することができるのかは個々に検討していく必要がありますので、一度ご相談ください。電話で解決する場合もあるでしょうし、お伺いさせていただく場合もあるかと思います。税務署から指摘を受けてからでは遅い場合もあります。ご不明な点やご心配な点がございましたら、どうぞご遠慮なくご連絡ください。

![]()

消費税

公益法人が事業の対価として受け取る収入の中には、消費税法上の「課税収入」に該当するものが含まれている場合があります。

消費税を預かっているという認識があまりないかもしれませんが、消費税法上は「消費税込みの金額を受け取っている」と考えます。

消費税は、「預かった消費税」と「支払った消費税」の差額を国に納付する制度です。逆に「支払った消費税」のほうが多い場合には国から還付を受けることができます。

しかし公益法人の場合、授業料や社会福祉事業経営上の収入などの「非課税収入」、補助金収入や寄附金収入などの「特定収入」の割合が大きいため、調整計算を行わなければならない場合があります。

計算例

一見すると、

420× 5⁄105 - 630× 5⁄105 = Δ 10(10の還付)ですが …

実際は(あくまで概算ですが)、

420× 5⁄105 - 630× 5⁄105 × 420⁄1,320 ≒ 11(11の納付)となります。

「課税対象」なのか「課税対象外」なのか、さらに公益法人の場合は、特定収入かどうか、使途が特定されているかなど、検討すべき事項が多くあります。

また、簡易課税制度を選択するという方法も検討すべきです。

届出書の提出が要件となっている制度もあります。この場合、提出期限に注意しなければなりません。そのため、経営計画も検討要素の1つです。

消費税法は条文数の少ない法律ですが、公益法人の特例計算には専門知識が必要になります。ご不明な点やご心配な点がございましたら、どうぞご遠慮なくご連絡ください。

![]()

源泉所得税

個人に金品を渡したときには、原則として、その個人に対して所得税が課税されます。

一度渡したお金を後日「所得税分返金して」なんてなかなか言いにくいですよね。しかもそれが何年もさかのぼってという話になると…

信用を損なわないためにも、基礎は押さえておきましょう。

所得税の課税もれの代表例

- 報酬

-

課税もれが多いものの代表例です。

基本的に、法人外部の個人に対して報酬を支払う場合には10%の源泉徴収をしなければなりません。「請求書に記載されていなかった」や「相手が確定申告をしてるから」というのは残念ながら税務調査では通じません。支払う側(法人)が源泉徴収義務者だからです。 - アルバイト給与

-

金額が少額であるからかもしれませんが、これも課税もれが多く発生しています。

2か月以上継続して雇用する場合には、源泉徴収税額表(月額表)の乙欄で源泉徴収するのが原則です。乙欄では、その月の支払額が少額でも3%の源泉徴収をしなければなりません。

他に給料の支給を受けていない、正確には主たる給与の支給を受けていない場合には、「給与所得者の扶養控除等申告書」を提出してもらうことにより、「甲欄」で源泉徴収することができます。

この他にも注意しなければならない事例は数多くあります。

例えば・・・

食事(昼食)を提供している場合、その価額の50%以上の対価を徴収していますか?

通勤手当はきちんと計算していますか?

行事手当を通常の給料とは別に現金で支給していませんか?

校医(園医)に検診の報酬を支払う際の源泉徴収は?

理事や評議員に対して「お車代」名目の報酬を支払っていませんか?

ご不明な点やご心配な点がございましたら、どうぞご遠慮なくご連絡ください。

![]()

土地収用

「校地(園地)拡張のため隣地を購入しました」や「校舎(園舎)増築のための敷地を購入しました」という話をたまに聞きます。

このときに、何か税務的な手続きをしましたか?と尋ねますと、「司法書士さんにお願いしています。」という答えがよく返ってきます。

宗教法人がもっぱらその本来の用に供する境内建物及び境内地、学校法人が設置する学校において直接保有または教育の用に供する不動産、社会福祉事業・更生保護事業を行うものがその事業の用に供する不動産などは不動産取得税が非課税となります。

また、公益法人等の行う不動産登記のうち特定のものについては登録免許税も非課税となります。

では、売主側では売却益が生じた場合、所得税(売主が法人の場合は法人税)を納めなければなりませんが、それに対しての優遇措置を検討しましたか?

このときに登場する法律は、土地収用法。税務手続きは租税特別措置法に規定されています。「土地の収用」というのは、道路用地の買収などが身近な例ですが、国や地方公共団体に限られた制度ではありません。公益法人も利用できる制度です。

上述のような目的で土地を「収用」した場合、その譲渡益から 5,000万円が特別控除されます。ただしこの制度を利用するためには、あらかじめ税務署との事前協議を行い、一定の要件を満たさなくてはなりませんので、購入計画の初期段階からの十分な検討が必要です。

この「5,000万円控除」の他にも、収用等の場合には課税の特例制度がいくつかあります。特例制度の適用の可否や税務署との事前協議書の作成、その後の売主の税務申告のフォローアップまで、ゆびすいでは誠意をもってお手伝いいたします。

ご不明な点やご心配な点がございましたら、どうぞご遠慮なくご連絡ください。

なお、土地の売買には消費税は課税されませんが、その土地の上に建物を建築する場合、建築代金によっては多額の消費税を支払うこととなります。

「消費税」のところでも触れましたが、預かった消費税額より支払った消費税額のほうが多い場合、消費税の還付を受けることができます。調整計算が必要ですので還付額がどれくらいかは一概には言えません。単年度だけでなく複数年度の事業計画が重要となってきます。

不動産の取得には法人税や消費税、所得税などの税金問題や所有権移転登記や固定資産税などの非課税申請といった法務手続き、所轄庁への協議書の提出などさまざまな事務手続きが必要です。ぜひゆびすいのトータルサポートを実感してください!!

![]()

みなし譲渡

租税特別措置法第40条という条文は割と有名な条文です。

個人から公益法人に対して土地等の寄付があった場合に、その個人に対して適用を検討すべき規定です。

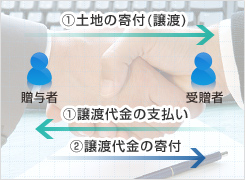

たとえば、取得価額 1,000万円の土地を公益法人に対して寄付をし、その土地の時価が10,000万円とした場合、寄付者に 9,000万円の譲渡益が生じ、所得税を納付しなければなりません。

つまり、仮に所得税と住民税を合わせた税率が20%とすると、1,800万円の税金を寄付者は現金納付しなければなりません。

実際にはお金のやり取りはありませんが、

- (1)10,000万円で贈与者から受贈者(公益法人)へ土地を譲渡

- (2)譲渡代金10,000万円を贈与者から受贈者(公益法人)へ寄付

というお金の流れがあったとみなして、譲渡所得税が課税されます(みなし譲渡課税)。

しかし、公益法人等に対する寄付の推進や寄付者の意思の尊重を図る目的から、一定の要件を満たすものとして国税庁長官の承認を受けた場合には、その財産の贈与等がなかったものとみなされ、譲渡所得に相当する部分については所得税が課税されないこととされています。

その承認の要件等について規定しているのが、租税特別措置法第40条です。

この制度は「非課税」制度として多くの解説書に書かれていますが、あくまでも「課税の繰り延べ」制度です。つまり、要件を満たさなくなった場合には、所得税が課税されます。

平成20年度改正により、適用対象となる公益法人等の範囲や対象となる財産の範囲、要件の整備や承認取消時の課税関係の整備など大幅な改正がありました。

そもそも寄付者側の優遇制度ですので、受贈者側の公益法人等にはあまり関係ない制度と思われるかもしれませんが、不動産の寄付というのは、例えば、法人の理事長や近隣の方であったりと法人と密接な関係がある方から受けることが多いのではないでしょうか?

この承認申請には、法人の体制がある程度整っていることが必要です。

ご不明な点やご心配な点がございましたら、どうぞご遠慮なくご連絡ください。

![]()

相続について

誰もが必ず直面する問題。

でも、人生で何度も経験する人はあまりいないでしょう。

身近でありながら、よくわからない相続手続――。

ゆびすいグループへご相談下さい

税金・年金・社会保険・登記に至るまで、ワンストップでお手伝いいたします。

![]()